#30 世界のライドシェアの現状から、日本での普及可能性を考える

#30 世界のライドシェアの現状から、日本での普及可能性を考える

日本においてライドシェアが起こりうるのか

昨今日本においてライドシェアの議論が今更というべきか良いタイミングというべきか難しいが上がってきている。世界的にライドシェア旋風が巻き起こっていたのは6−8年以上前だったとはおもうが、Uber/Lyftがビジネスモデルを証明し、世界中でライドシェアの産業が立ち上がっていった。CAGR16%の成長が予測され、2028年には、242Bドルの市場規模に広がっていくとも言われている。

しかし規制・ルールの影響もあり、日本においては浸透しなかった。しかしこのタイミングで様々な方から声があがり、改めてライドシェアの機運が高まってきている。その一番の要因はコロナの終息に伴い、外国人観光客・インバウンドの波がかえってきているのは要因としてあると思う。

河野デジタル相 「ライドシェア」導入 本格的議論へ 考え示す

正直まだライドシェア自体が、どうなっていくのかはわからないが、一つだけわかっていることはある。”インバウンドは必ず伸びていく”。観光立国としての日本というのは住んでいる身ながら非常に魅力的であると思うし、しばらくはこのコンテンツの強さというのは変わらない。そのときにライドシェアなのかはわからないが、何かしらの観光に対する対策というのは今後国としても考慮にいれざるを得ないとは思う。

なので改めて、

①ライドシェアという事業理解をおこない

②現状世界各国でのライドシェアの現状について理解をし

③日本においてはどういう姿がありえるのか

という思いで、リサーチを行った。

Uber

ライドシェアがどういう事業かというのはこの記事を読んでいる方々は存じ上げている方が多いので省略する。現状理解のために、上場しておりライドシェアの代名詞と呼ばれるUberのAnnualReport2022をみている。財務分析といったような深い分析ではなく、どのぐらいの規模感になっているのかについての把握のためのリサーチ。

-時価総額

現状(2023年9月)の時価総額はUberが90B(約13兆円)である。Uberはeatsのような事業もありある程度事業がコングロマリットしていることもあるが、Lyftは38B(5兆円)なので、比較して時価総額においても2倍以上の差はでている。

-2022Annual Report

2022のAnnual Reportを参照しているが、Gross Bookingで115Bドルほど、Revenueとしては31Bドルほどの規模感。つまりTakerateでいうと27%ほど。実際にどのライドシェアサービスも乗車料金の20−25%ほどをTakerateとしている事が多い。

正確には進行期や来季の予想をもとに考えるべきだが、ざっくりGross Booking Valueの1/10ほど、Revenueの3倍ほどの時価総額となっている。売上に占めるSales&Marketingは15%ほどで、昨年の27%よりは大分絞っている。この2022年にUberとしては初の黒字をだしている状況(コロナのパンデミックから戻りつつあるので、今年のほうが良い数字はでそう)現預金としてはざっくりだが6Bドルほどあり、まだ投資余力はありそう。

Mobilityが14Bドルの売上で、Deliveryが10Bドルの売上という配分になっている(残りは運送)思ったよりもDelivery事業が支えているのがわかる。2022年のためまだパンデミックの余韻があったことも影響をしているとは思うが。

また7.6億回のtripsが行われているので、tripあたりの平均単価は2,416円ほどになるはず。短距離移動より中距離に主に利用されているはずなのでそのぐらいの単価感な気もする。

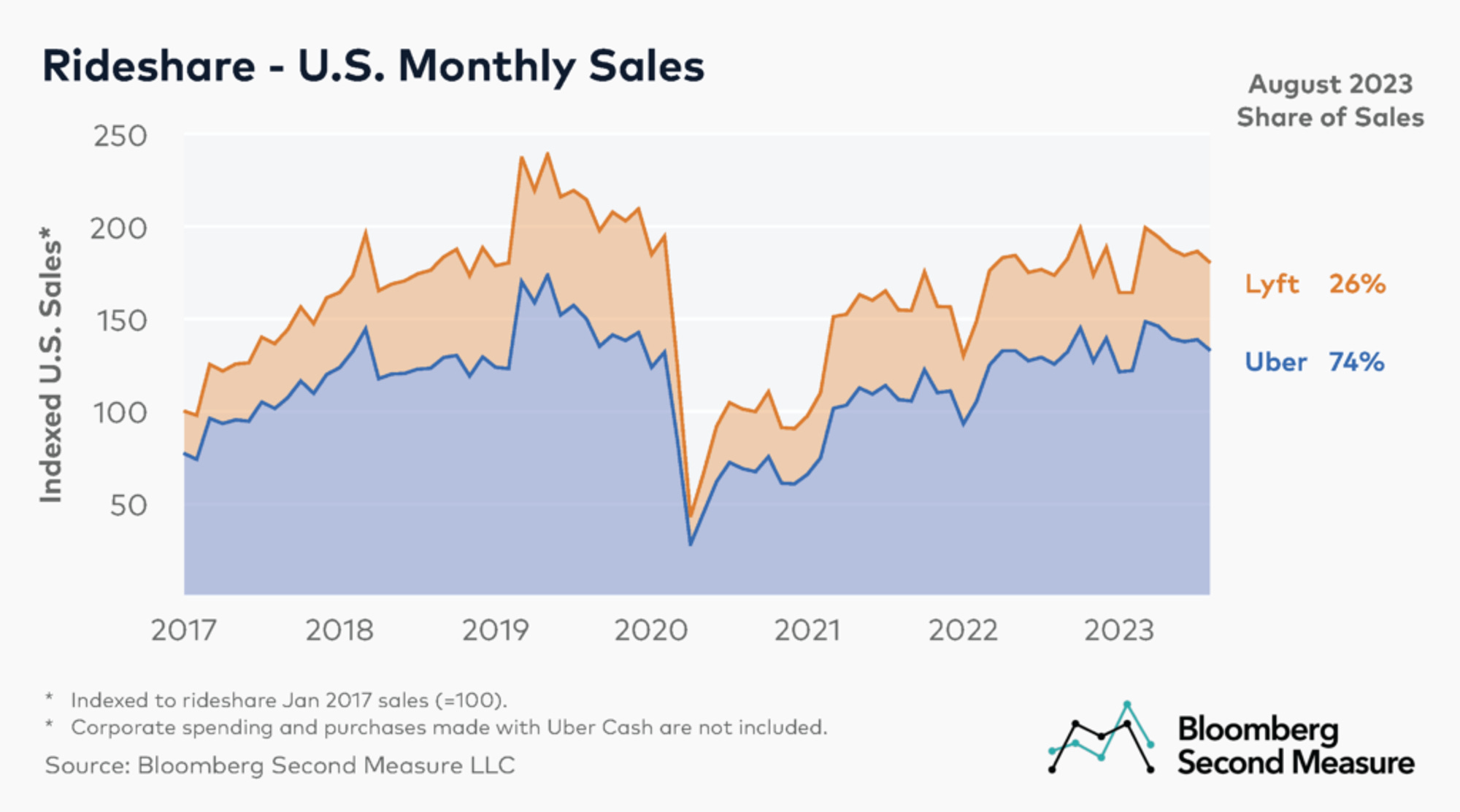

USにおいてはUberが市場のリーダー

Bloombergの記事を見るとシェアにおいてはUberが圧倒している。また、少し余談だが上記記事による、2023年8月の顧客一人当たりの月間平均売上高は、ウーバーが91ドル、リフトが86ドルであった。

なぜUberが現状優位にいるのか:ライドシェア事業の勝ち筋

このあたりもいろんな記事がでているので割愛するが、このライドシェアモデルは基本的にはSupply generates Demandのようなモデルであると思う。まずは”特定地域におけるドライバーをいかに量を獲得することができるのか”という問いが重要になってくる。

上記図はUberのS-1に出てくる有名な図ではあるが、Uberが考えるネットワーク効果についての記事である。多くのDriver(Supply)を提供すれば、ユーザーの待ち時間が短くなり、より利用者が増える、そうすると時間あたりの稼働率も高まりDriverがハッピーになり更にまた増えるといったような図である。

そのため、まずは資金調達をして”いかに地域ごとにドライバーを早く多く獲得できるか”に対して投資をしていくことが定石となる。Userサイドの需要は昔からあるものなので、もちろん気にすべきだが明らかにこれはSupplyが重要なモデルである。早くSupplyを囲えたものが早くDemandのユーザーを囲えるモデルである(過去に遡ってUberやLyftのSales&Marketingの費用についてリサーチをしたいが、時間ないため割愛)

そのためUberは未上場で25Bの調達、Lyftは5Bの調達をしている。その調達額の差がいま出ているのではないか。(一方Uberは25B調達して、90Bの時価総額。Lyftは5B調達して38Bの時価総額の場合。倍率で考えるとLyftのほうが投下資本時価総額形成でいうと良いのかもしれない)もちろんUberは他にもEatsやMicromobilityサービス。また国をまたいだ展開など考慮すべき変数は多いが、基本的なライドシェアサービスの勝ち方の型としては上記のようなものではあると思っている。

余談だが、両社のミッションを比較しても少し面白い。Uber:“We reimagine the way the world moves for the better.” Lyft:"Improving people's lives with the world's best transportation." というように、これも変化していったはずだがmovesとTransportationだとはやりUberのほうが広義に事業領域を捉えているように思える。

ネットワーク効果は本物か:ネットワーク効果の閾値

これも自分でなく様々なブログで書かれているものだが、一方このネットワーク効果が永久的なMoatであり参入障壁にはなりずらい。一定まではSupplyを確保することによって、ユーザーの利便性も高まる。例えば20分待たないとこないのが、8分になることは効用として高まる。しかしそれ以上の8分が5分になることはユーザーの利便性が極端に高まるわけではない。なので一定度のサプライまでは早く広告費をかけてとるべきだが、それ以上においてはあまり変わらないというわけである。

またこれは自分も海外に住んでいたらDriverとして経験したいのだけれども、Supplyサイドとしてもお客さんが捕まえられるのであれば何でもサービスは良いはず。なので大体のSupplyの人の最適解としては、UberもLyftも他のサービスもとりあえず登録するということが重要になってくる。なので厳密にSupplyサイドを一社で囲い混むことは不可能なのではないかと思う。

Supplyからせめて閾値を超えたら、Demandに対しての囲い込み

なので、厳密にはまずは①Supplyサイドを囲うためにマーケティング資金を注ぎ込み、ある程度の閾値を超えてくると、②いかにDemand(ユーザー)サイドが使い続けるための工夫(ポイントシステムや、クレカ発行など)を行うことができるかというのがライドシェアの攻め方ではないのだろうか。②についてはもう少しリサーチしたいなとはおもうが、Uber oneなどのように会員システムなどはそういった打ち手。

とここまではUberを事例にざっくり現状のライドシェアについてと、この勝負の攻め方について過去を振り返って考えてみた。では次はそのようなライドシェアというのは各国でどのように規制があるのか、どういうサービスが存在しているのかについて見てみようと思う。

世界各国でのライドシェアの現状

USから広がっていったこのライドシェアモデルではあるがざっくりいうと新興国などでは普及が進み、先進国においては規制が多いというのが所感。これは主に既存のタクシー産業が発達しているかどうかの違いは大きく感じる。またユーザーとしては新興国におけるタクシーの料金などの不安定さのリスクは高いので、ユーザーにとっても利便が高い。そのため普及が早かったのではないかと思う。

規制においては程度がいくつかあるとおもう。ざっくりと3つにわけるとしたならば下記のようになる(今回の規制対象はUberX・Uberpopのようなタクシー運転手では人がドライバーになれるというサービス。ハイヤーサービスとしてのUberは大抵の国で利用可能)

①全面規制:ライドシェアサービスの完全な禁止または非常に厳格な規制が敷かれている。基本的にはタクシー事業者と同様な規制となる。ex)ドイツや日本や、東欧諸国全般

②部分規制:ライドシェアサービスは許可されているが、特定の要件や制限が適用。運転手の背景チェック、車両の安全基準、データ共有要件など ex)中国、フランス、カナダ、オーストラリア、イギリスなど

例えばフランスおいては、VTC(Voiture de Transport avec Chauffeur、運転手付き輸送車)のライセンスを持っていることで、ライドシェアサービスやプライベートハイヤーサービスを提供することができる。VTCのライセンスを取得するには、運転手は通常、運転技術、道路安全、およびカスタマーサービスに関する知識を評価する試験を受ける必要があり、また、運転手は適切な保険を持っていること、車両が安全で適切に保守されていること、そして他の法律と規制を遵守していることも確認されるらしい。

③軽度な規制:ライドシェアサービスに対する規制は比較的緩やか。 ex)メキシコ、ブラジルなど

なぜか、Wikipediaの国別のライドシェアの合法性というページに、非常によくまとまっているので、もちろん情報リソースの正しさについては確認をすべてできているわけではないが、興味あるかたはぜひみていただければ幸い。

規制下においてライドシェアのようなトレンドはどのように昇華されたのか

日本もそうだが規制下においてどのようなサービスや企業がでてきたのかについては何かヒントになるのではないかと思いいくつか企業をピックアップしてみた。(主目的として日本での示唆出しのため、主に似たような先進国中心にリサーチ)

・長距離移動系

日本で言うnottecoさんのようなサービス。日本でも実費収受なら合法というのは経産省がグレーゾーン解消制度で回答しているように、同じ建付けで伸びているサービス。おそらく日本は電車網は発達しているが、ヨーロッパのようにより地域にいくときにはまだ電車だけでは移動しずらいはずなので、それがこのようなサービスの伸びを後押ししているのではないか

BlaBlaCar:フランスやドイツにある乗り合いの長距離移動サービス。目的地を指定すれば、参加者で乗り合い移動することができる。ガソリン代などの実費負担のためライドシェアではない

・オンデマンド乗り合い系(Uberpool like)

これは現地に行って経験したいなというぐらい気になった。特にこの2社のサービスともドイツを中心におこなっているのだけれども、どういうUXを体験できるか気になる。ただ日本においてもこういう会社は起こりうるのではないかとも思った。

MOIA・CleverShuttle:ドイツなどで伸びている、オンデマンドのライドシェアリングサービス。Uberpoolのように相乗りが基本前提、なので既存のタクシーより30-40%ほど安いらしい。ただし車は会社が所有しており、運転手も会社が雇用している。上記の画像のようにUber poolと違いパーソナル空間も担保されている。MOIAのほうがある特定の場所まで乗るためには歩いていかなくてはならない。どちらもEVを利用しており環境に配慮した手段として人気らしい

ドライバーが独立した請負業者であるUberやLyftと異なり、MOIAのドライバーは雇用されており、利用される自動車は特別に設計されたVolkswagenの電気バンだ。1台のバンには6人の乗客が乗車可能で、無料のWi-FiとUSB充電ポートが提供される。ドライバー個人の自動車が使われることの多いUberやLyftに比べると、贅沢なサービス内容だ。

・Uber like系

リサーチをしきれているわけではないが、Uberが出てきたときに同様のコンセプトのものは多くでてきて地域ごとにある程度分散している。インド中心のOlaや東南アジアのGrabや、中東のCareem・Yassirなど

Heetch:フランスやモロッコなどにてサービス展開。VTCライセンスをもっている方むけへのライドシェアではあるものの初期は午後8時から午前6時のみだけ運行(現在は通常時も運営?)パリのクラブで夜遊びした後、パリの郊外や郊外に帰る20代の若者たちを乗せるという、他のタクシー会社にも公共交通機関にもない市場のギャップを埋めるためにスタート。Takerateが15%と他のライドシェアと比較して割安。若い層から人気らしい。ドライバーに対しては安全講習含め重点的に行う。

網羅的にリサーチができているわけではないが、既存のタクシー業者がいわゆるDXしていった、もしくはそれを手伝っている会社(Boltなど)という攻め方もあった。日本でもその流れはもうきている。なのでアプリでタクシーを呼ぶという体験は世界中に広がっていることは改めて調べてみてわかった。ではここから日本においてはどういう姿があるか考えてみたいと思う。

そもそもライドシェアの議論はなぜでてきたのか

VC文脈でいうとベンチマークの企業があって、それが世界中で同じユースケースで立ち上がるはずというので注目するのはわかる。しかしそれは5年以上前の注目のされ方であり、そうではなく冒頭においても少し触れたがなぜいま再燃しているのかについて考えてみたい。

基本的には、

・移動したいときに適切な移動手段がないため>供給の増やし方の議論

・ライドシェアによって生まれる雇用や、単価が下がることにより人の移動が変容することによる社会的効用が高いため>社会的な富の循環の議論?

っていう観点においてライドシェアのことは見ることができると思う。

移動したいときに適切な移動手段がない?

・観光地などでのタクシーがない

これはもうよくSNS上でも言われている話ではあるが、京都・大阪など含めて特に地方においてタクシーがほしいときにないという状態が続いている。またコロナ騒動が収束していたことによって、インバウンドの観光が戻ってきていることも大きく影響はしている。

日本ハイヤー・タクシー連合会によると、3月末の会員登録ドライバー数は23万1938人。これは2019年の同時期から20.4%減少している。(NHK world Japan)

The shortage worsened after more than 10,000 drivers left the industry during the pandemic — reducing the number of drivers in Tokyo to around 54,000, according to the Hire-Taxi Association.(Bloomberg)

正直自分が東京に住んでいる身として(かつタクシーをあんまり利用しない)は、そこまで感じないが、たしかに京都とかに行ったときにはタクシーがつかまらない。

また今後観光立国として日本を立ち上げていくときに、もっと交通の便が良くなって欲しいところは多くある。例えば自分の実感の香川には三豊地域という本当に海が綺麗で観光として今盛り上がって来ている場所があるのだが、どうしてもレンタカーなどがないといけない(バスなどもほとんどなく、駅からも遠い)そういった場所にいけるようになってほしい。(上の詫間駅から何も手段がない)

・観光地以外でも今後タクシーという手段が減っていく可能性がある?

記事によると、”2018年のタクシー運転手の平均年齢は59.9歳で、129職種を対象とした調査の中で最も高く、男性タクシー運転手の平均年齢は初めて60歳を超えた”とある。だからこそタクシー事業者は新卒の方々の採用も勧めている。一方10年後に70歳の平均年齢となっていくことはそれはそれで不足していく可能性がある。長期的な供給の不足可能性が存在する、

ライドシェアによって社会への影響は良いのか?

・ライドシェアを選ぶことで購買行動・経済活動への影響はあるのか

例えば今までだとその場所には手段もないしタクシーを利用すると高いから行かなかったような場所に行くハードルが下がることにより、新たな経済活動が生まれることによる影響などはあるのかもしれないとは思っている。しかしこのような論はリサーチだけではあまりでなかった(維持費コストや渋滞コスト・道路インフラコストの削減にはなるというリサーチ結果はあったが)。ライドシェア前後などでその地域の経済活動の変化などがあれば面白いとおもったが、ざっくりとしたリサーチだけだとそこまでは見つからなかった。

(ところで)日本のタクシー料金は高いのか?:ユーザーとしてはもちろん安ければ嬉しいし利用率は上がりそう。とはいっても安ければいいという問題ではない。その国の人件費など含めて考慮にはいれるべき。そのときに、日本のタクシー料金は他の国と比較して高いのだろうか?と疑問を思った。ある記事によれば日本のタクシー料金は世界で2番目に高いとかかれており、また違うソースだと、17番目だったりする。正直情報リソースとしてはどちらも不確かなため判断がしずらい。なのでこれが課題だとは断定することはできないので、棚上げ。

・コンパクトシティ構想実現への重要な一手の可能性

現在世界中のトレンドとして都市へ人が集まってきていることは不可逆であると思う。その中でコンパクトシティ構想というのは様々なところで言われているところである。特に高齢者が増えていくことはわかっている未来の中で、いつまでも自動車を運転しつづけるのは不幸な事故も起きてしまう可能性もある。そのためコンパクトシティ化をすることで、近くに病院など行きやすくしていくことが大事となってくる。

そこにライドシェアというのは一つ重要なピースになってくる可能性がある。タクシーよりもコストが抑えられるのであれば更に利用するインセンティブが生じる。コンパクトシティ化とライドシェアはセットで起こりうるものなのかもしれない。

・マイカー移動を減少させて環境負荷を軽減させる

EV車をどれぐらい使うかなど前提はあるが、各人が出社時に各々の車を利用するよりもライドシェアなどを活用することによって、二酸化炭素排出の削減は考えられる。そしてこの気候変動は地球全体の差し迫ったテーマでもある。Deloitteの試算では米国において二酸化炭素排出量は年間910万トン減少することなどは書かれている。

このように移動手段の供給不足にたいする打ち手の一つにもなりうるかつ、これから目指していく社会においても良い影響が出る可能性がある概念である可能性がああることはわかる。

一方で、良いことばかりではなく各国でもちろん問題は起きている。犯罪やなれない運転からの事故というような直接的な被害から、交通渋滞が逆に発生・増加したり、労働条件のところでUSでもめているようにフルタイムで働いたとしても社会保険適応されないといったことなども起こりうる。

ではこれまでを踏まえて最後に日本においてはどういうライドシェアであり、この問題に対する解決策があるのかについて案をだしてみようと思う

日本における可能性

今後ざっくりとした分岐としては、①このまま現状維持 ②部分的に規制が緩和されはじめる というのがざっくりとしたシナリオである。その2つのシナリオの際にどういう姿があるのか、考えてみる。

①このまま現状維持

この場合はそもそもの供給量を増やすためにタクシーの台数を増やすような打ち手か、タクシーという手段以外の方法で人を運送することを増やしていかないといけないこととなる。一旦他の車以外の選択肢を増やすっていう打ち手はあるが、そういった他の手段を使うことは棚上げする。(バスやMicromobilityの利用・整備など)

・タクシー会社が副業的に人を集める

Uber eatsのデリバリーをやったり、タイミーであったりなど、本業があったり学生でもアルバイト的・副業的になにか仕事をするという行為自体はこの数年で市民権を得てきていると思う。いわゆるギグワーク的な働き方である。また悲しい事実ではあるものの、多くの特に若者はお金がない。そういった働き口をより探すといった方向性は今後も伸びていくことは続くであろう。

そうしたときに法律的な確認はできていないが、タクシー会社が副業的に人を集めることができるのではないかと思う。タクシーアプリや、ナビゲーションを使えばUberと同じように特に道を覚えていなくても、運転はできるであろう。

そのためには二種免許が必要だが、その取得要件は2023年5月に緩和されたりしている。年齢層が減ったり、普通免許取得から1年で取れるようになっている。もちろんその場合安全性などに危険性はある可能性があるとおもうため、例えば社内映像をとったりIOTデバイスで危険運転をしてないかなどを監視・管理する必要性はある。そういったタクシー会社がが副業的な人を集めるためのテックスタックの開発は必要になってくるであろう。

しかしこの方向性にあるのは、車両が足りない可能性がある。リサーチしきれてはないが、人口語りてないのか車両が足りてないのかはわからない。ただ地方においてはこういった働き手がでてきても、車両が足りない可能性は否めない。

・オンデマンド相乗りサービスの事業の普及

前例をあげたドイツなどの例をとるとMOIAなどのようなオンデマンドでタクシーを相乗りできるような事業はもっと増えてもいいかもしれない。これも広義でいうとタクシー会社を増やす方向性なのかもしれない。

2021年11月からタクシーの相乗りを認める制度も実際にできており、スタートアップとしてもnearmeのような事業も出てきている。相当まずはDemandの密度がないと成立が難しそうなので、実際立ち上げるとするとMOIAなどの先行事例がどのように立ち上げたのかはリサーチすべきだと思う。おそらく最初は密に観光地など含めてエリアを限定してすすめることが重要である気がしている。

・タクシー会社が人材獲得できるようにする(海外人材の雇用?)

そもそも現状もタクシー会社も人材不足に対応するために、新卒採用や中途採用などを強化している。最近乗ったタクシーでも最近この仕事についたんですよっていう人が増えた感覚はある(私見)

しかしそもそもこの国においては人材不足が他の業界においても同様だ。そういった際に海外人材を活用する方法はあるのではないかと思う。複数の記事でも今後130万人以上が不足するなかで、2040年には670万人ほどの海外人材が必要となってくる。テクノロジーの力を活用すれば言語が話せなくても業務自体は問題なく行えるはずである。そういう意味において海外人材などの積極的な雇用なども考えられるのではないか。

・自動運転技術の発展まで待つ

これはネガティブシナリオではあるものの、保育園問題に近いものではある。人口が減っていくと保育園の供給も間に合うはずだ。同様にこの問題もいずれ自動運転技術の進歩によって供給量が不足しているという問題は解決するはずである(自分はTechoptimisitc的な思想ではあるので)

これがでは実際何年後なのか、、それは正直わからない。ただそこまで待っていれば、もちろん法律の関係などもあるが解決できうる問題なのかもしれない。いまでも例えば観光地においてAtoBの移動における自動運転のバスなどは対策としてあり得る可能性は十分にある。

②部分的に規制が緩和

これは未確定だが、部分的に規制が緩和していく可能性は今の世論を見ているとありえるかもしれない。その時にはどういったものが起こりうるのかについてはいくつか考えてみた。

・フランスのVTCのようなライセンスが新しくできる?

不用意な予想を書くのは難しいが、UberXのように誰でもドライバーになれるといったシナリオはあまり考えづらい、2009年にフランスが政府がVTCという新しいライセンスを用意したように、なにかしらのライセンスが必要になってくるのではないかと思う。またドライバーのバックグラウンドチェックなど諸外国を参考にしながら緩和されていくのだと思う。

そうした際にそのライセンスをもった人が参加できるライドシェアのスタートアップの企業は何社かでてくるのではないかと思う。プロダクトで安全性はよりカバーすべき(運転者や登場者の安全第一。例えばシートベルトしてないと発信できないとか、それを記録しているとか)

・制限をかけた規制緩和

上記のライセンスと合わせ技の可能性が高いが、地域や時間に制限がかかって緩和される可能性も高いとは思う。

地域:例えばインバウンドが多い観光地や、タクシー台数とその地域の人数のバランスがとれていないところなどに限って緩和していくような可能性はある。その場合はエリア指定し、それ以上に車がでていくことを防ぐ仕組みなどが必要となってくる。

時間:事例でだしたフランスのHeetchのように、最初深夜だけ行っていたように受給のバランスが崩れる時間帯というのは明確にあると思う。そういったところだけをまずは緩和していく可能性はある。

台数:地域ごとに台数を自治体が制限をかけてスタートするようなことが多いと思う。その場合は地位ごとにおけるロビーイング活動が重要になってくる

ただし、この緩和シナリオの場合外資系、特にUberのような企業が参入してくると日本のスタートアップを応援したい自分としては怖い。(ユーザーとしては便利に安全であればいいとはおもうが)どのくらいデータにおける優位性があるかはわからないが、搭乗者のマッチングのアルゴリズムなどにおいては先行して秀でていると思う。

また前述したようにまずはドライバーを集めることが重要なので、資金があれば一旦非常に稼げるように(例えば時間給も払う)などしてドライバーを集めたりすることは容易に想像できる。このあたりはもう少し初期Uber・Lyftや世界中の各地拠点戦を深ぼるべきだとは思う。その場合日本のスタートアップがでてきたときにどう戦うのかはぜひディスカッションしたい事項ではある。タクシーの裏側に入っていくSIer的な、海外でいうとBolt的な攻め方の方がいいのかもしれなかったり、なかったり・・

というわけで、正直面白い結論がでたわけではないなとはおもいつつ、現状のライドシェアリサーチから、日本での将来のライドシェアへの絵姿を妄想して書いてみた。

繰り返しだが、日本の人口は減っていく、しかしインバウンドの流れはおそらく増加していく。これはまたコロナみたいな特異なことが行われない限り、不可逆的だと思う。そのときに交通の足となる機能が足りなくなる点は日本の課題としては大きい。なのでライドシェアという解き方であるのかはわからないが、今後も注目している分野ではあるので引き続きキャッチアップしつづけたいと思う。

Source:

https://www.fortunebusinessinsights.com/ride-sharing-market-103336

https://www.jikosoren.jp/sokuhojyoho/syunto/2017/jyoho1709.pdf

https://www3.nhk.or.jp/nhkworld/en/news/20230911_28/

https://www.mlit.go.jp/common/001273984.pdf

https://www.tr16.jp/column/second_class_license/

https://info.japantimes.co.jp/jt-with-kintopia/01/

https://www.sec.gov/Archives/edgar/data/1543151/000119312519103850/d647752ds1.htm

https://www.nfx.com/post/the-network-effects-map-nfx-case-study-uber

https://www.dir.co.jp/report/research/policy-analysis/human-society/20180601_020125.pdf

https://ja.wikipedia.org/wiki/国別のライドシェア会社の合法性

https://barisgsf.medium.com/lyft-vs-uber-and-a-quick-breakdown-of-lyfts-s-1-42a404f58abf

https://japan.cnet.com/article/35146379/

Video-Diary

実験的にYouTubeチャンネルをつくってみました。過去あげたポッドキャストとかもYouTubeに一応あげとくかって思ってます。個人的にTikTokも勉強かねてアップロードしてた時期もあるんですが、ビジネスアカウントつくってもそろそろ良いかもしれないとか思ったり思わなかったり。

今回はTOKYOGAMESHOW2023にすべりこみでいってきた動画です。大した内容ではないです。。w

ただ動画でしか伝わらない熱狂とか表現とかも今後あるとはおもうので、なにか動画でもコンテンツが作れたらいいなって思いながら本当にやるかどうかは未定です。Video Podcastとかは普通にやってみたい。

東京ゲームショウは混雑していたので会場に入場できるギリギリにいったのですが、それでも人の量がものすごくて熱気を感じました。個人的には大きなゲーム会社も多かったところ中華系のゲームの会社が目につくな~という印象でした。ブロックチェーンゲームとかあるかな?と思いながら見に行ったのですが、それはそこまでまだなかったです。

Clusterとかも本当に大きなスペースでやっていて感動。自分の投資先もKyuzanやFlamersなどがブースなどを出していたので見てきました。文化祭みたいで楽しそうでした。IVSも広義でいうとこんな感じではあったなーと。やっぱり熱気があると盛り上がりを感じれていいですね。

そのあとにこれも投資先のambrがつくったTGCVRの方にも遊びに行き、うってかわって世界観がやはりヴァーチャルだと作り込まれるのがいいですね、、あと人混みないからゆっくりゲーム動画とか見れる。あと毎回あるけどクエストをこなしていくのが意外と楽しい。まだ遊べるみたいなので、ぜひまだのかた遊んでみてください。10/1までやれます。VRなくても今回はスマフォでも体験できます。