#112 どうする?GOする!

久しぶりの大型上場のGOについて考える

とりあえずノリで寝る前に描いてみるということをしてみている。時代通信という紙のメルマガに気合い入った4000-5000文字のポエムをにして、Xの更新を減らしてその代わりにこのメルマガの更新頻度を増やしていきたい。

時代通信#3は2026年6/20までの購読で配信させていただくので、ぜひ興味ある方は購読ください!詳しくは昨日の記事で。

GOが上場した

タクシー配車アプリのGOが上場した。めでたい、今年そこまで大きな上場のニュースがあまりない中では、こういうニュースは勇気づけられる(とはいってもVC-Backgroundな感じではないので、純粋にスタートアップなのか?というのもあるがそれでも)

上場時の時価総額は1,864億円ということで、非常に期待ができる大型上場だ。その前の週のSpaceXなどをみせられると桁がだいぶ違うが、流石にあれと比較すると日本の企業全てが低くなるので忘れよう。

資料斜め読み

上場に関する資料を斜め読みしながら、感想を書いていくので間違ってたらすみません。

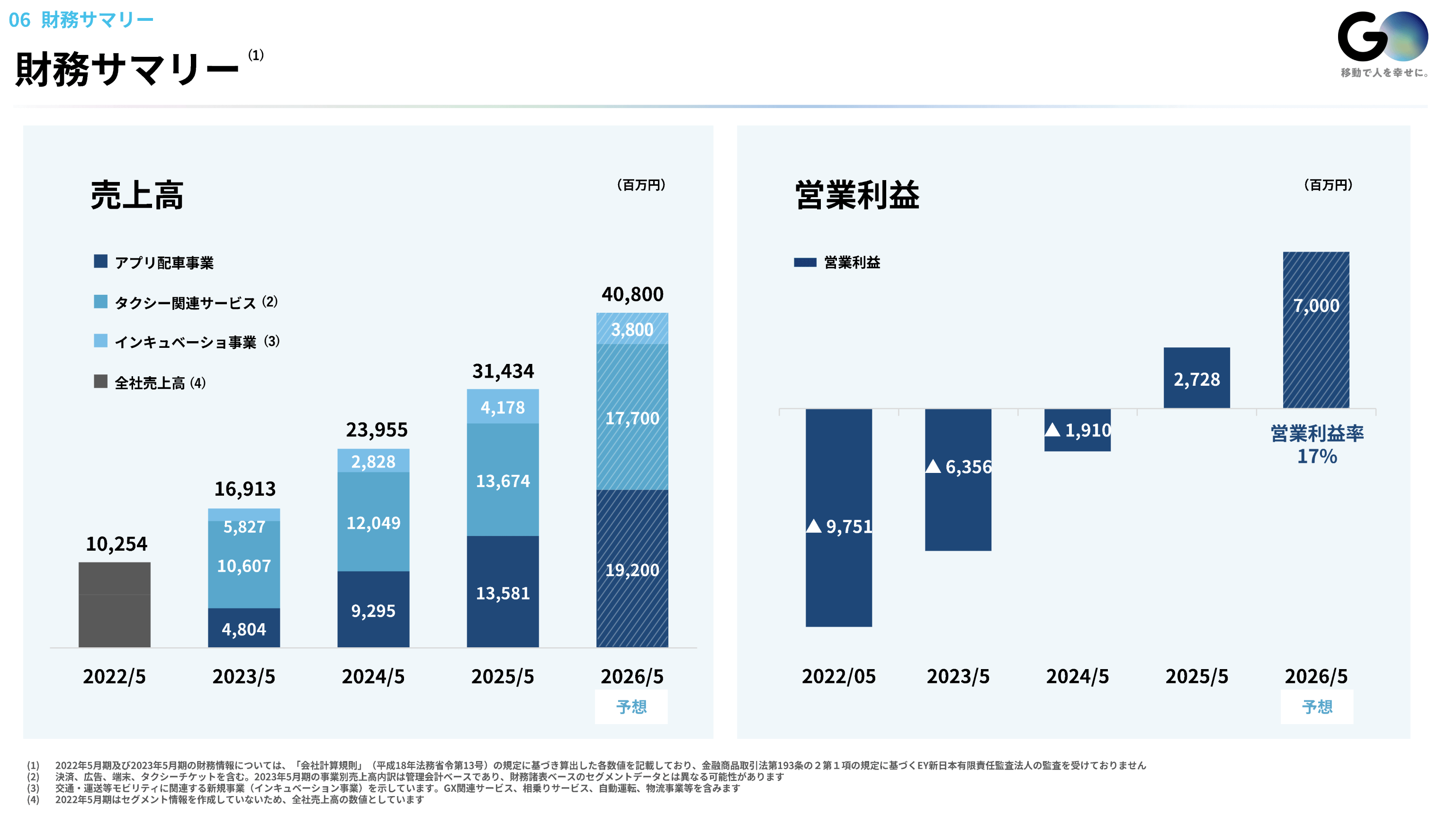

まず財務サマリーとしては今期が400億円トップラインの70億円の利益。約1900億円の時価総額がついているので、今期だけでみるとPSR4-5倍の、PER25-30倍ぐらいというValuationのつき感。

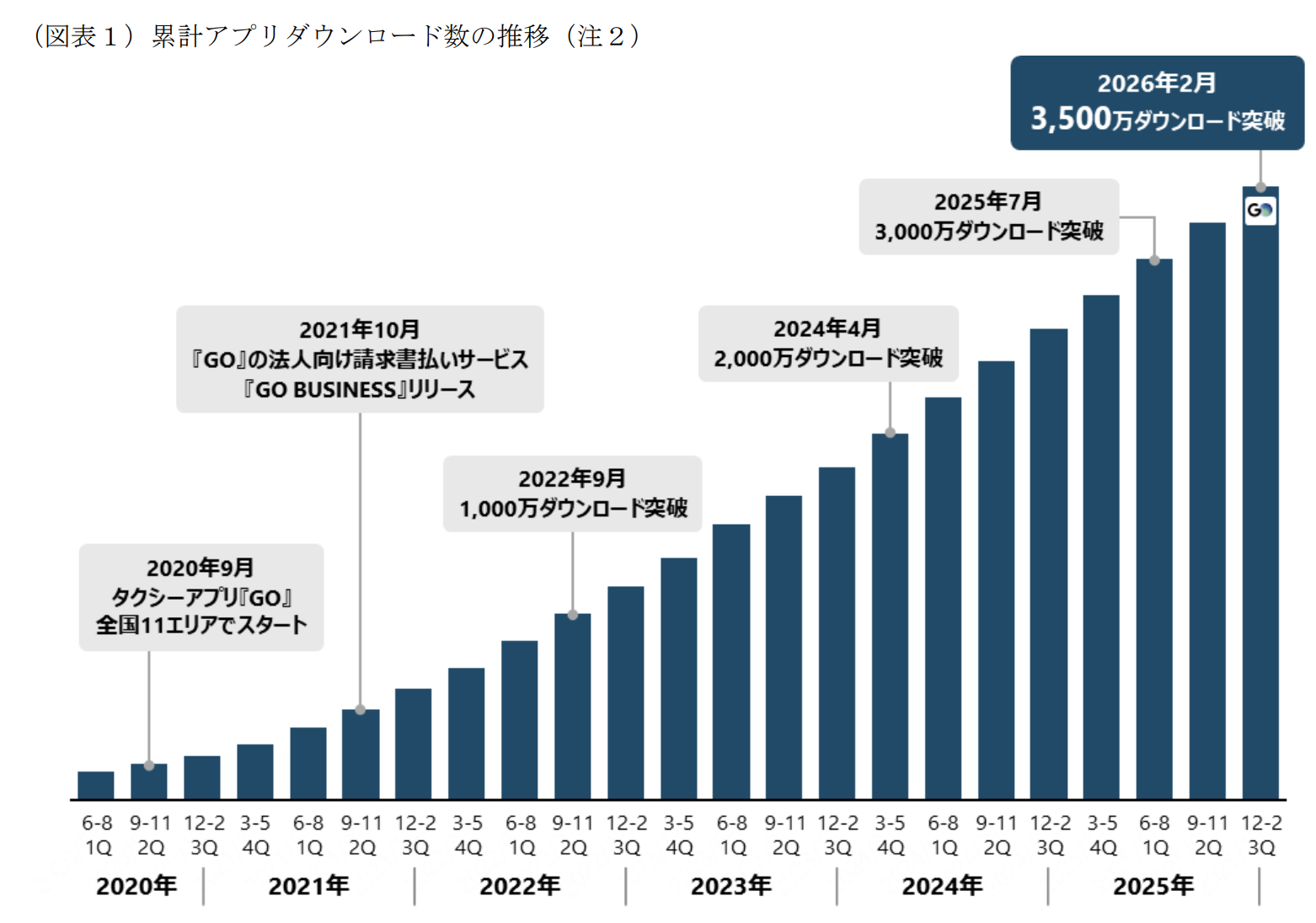

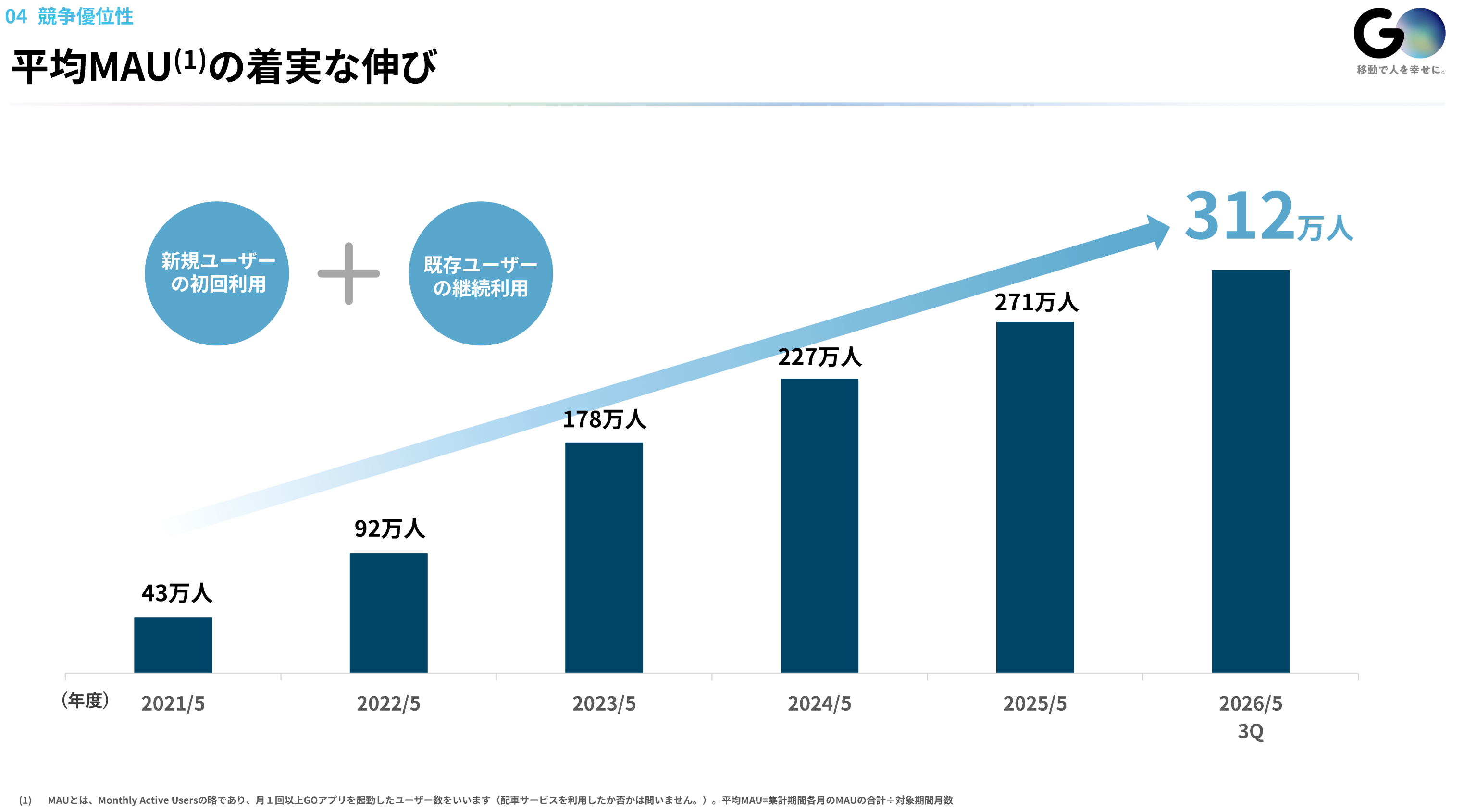

現在累計DL数は3,500万ということで、今の日本の労働人口から考えると大分成熟してきているのではないかとは思う。ビジネスマン人口でいうと結構なマーケットシェアはとっているのではないだろうか(アクティブ率などは気になるものの)

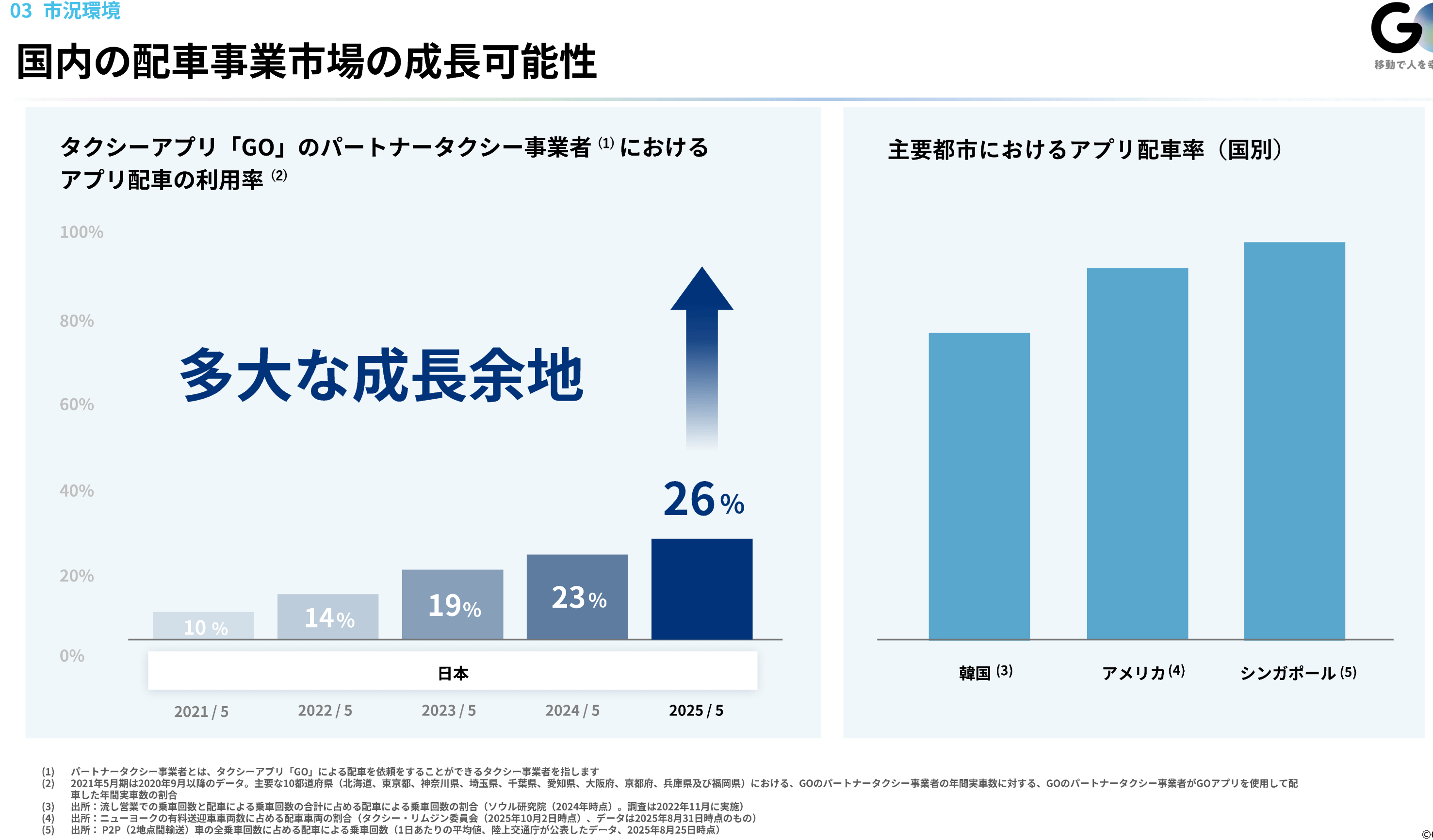

一方で成長可能性としてたしかにタクシー事業者においてはまだGOのシェアは26%しかないので、その点はまだまだ成長可能性はありそうではある。一方でS.RIDEは、株主構成として、ソニーグループとその子会社のソニー・ペイメント・サービスに加え、東京の大手タクシー事業者である国際自動車(km)、大和自動車交通、寿交通、グリーンキャブ、チェッカーキャブなどが名を連ねるジョイントベンチャー型。台数まで調べきってないが、ここをM&Aとかでもしないとなかなか政治含めて動きずらいだろうが、そのあたりをどうしていくかは気になる。日本交通自体もずっとM&Aを昔から進めてきているなかで、さらにシェアを上げていく打ち手がどう考えているのか。

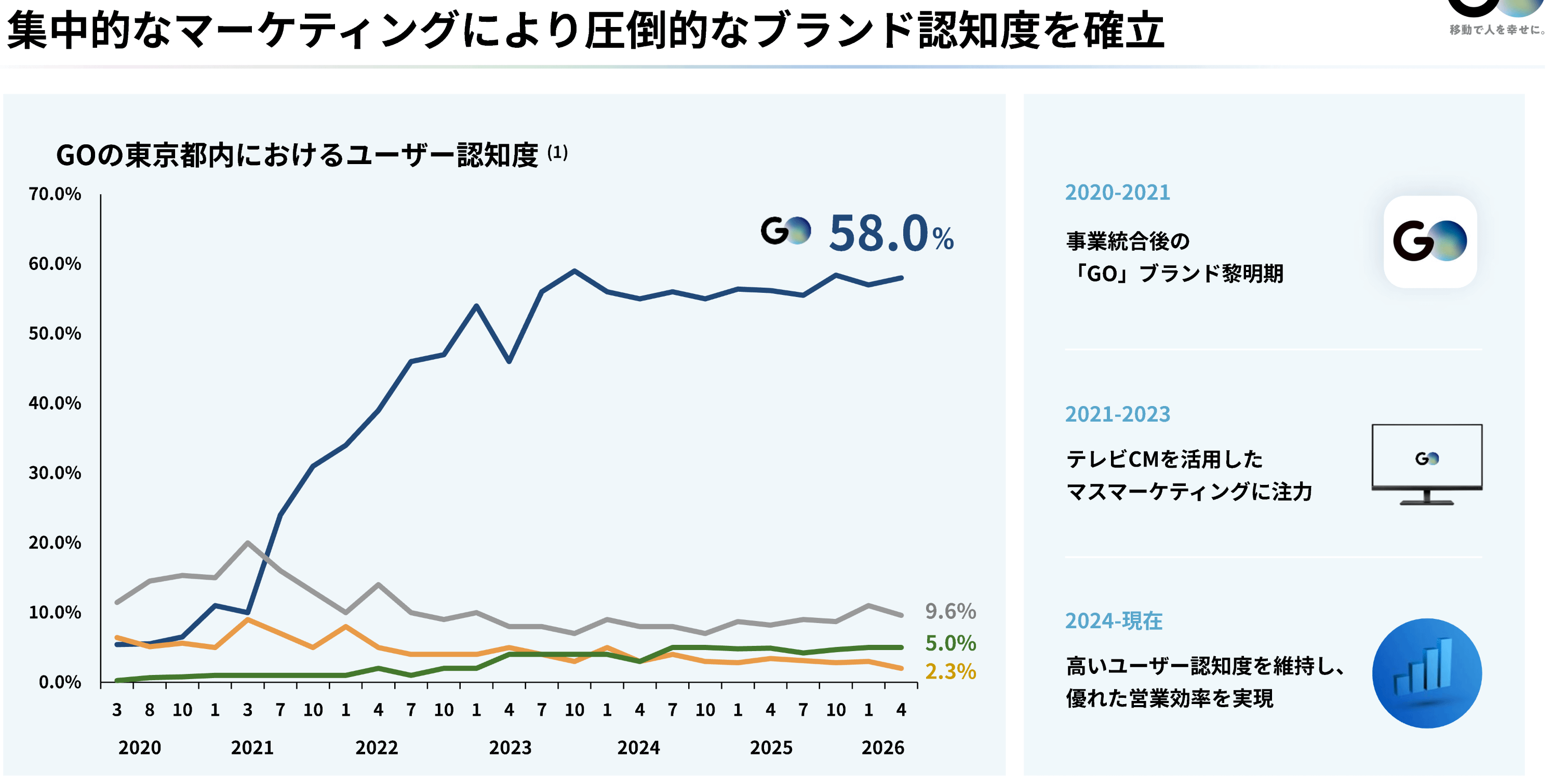

その一つの打ち手としては圧倒的な想起のブランド認知にお金を投じているのだろう。どうする?GOする!はまあタクシー乗っていても非常にみた。あれタクシーのなかで自社の広告を流す時ってどのぐらいの費用感なのだろうか。もしそれが安くとれるなら面白い打ち手だ(これはてきとうに書いているので、本当かしらないです)

事業モデルとして42%しか本業のアプリ配車でしか儲けていないのは興味深い。45%はタクシー関連サービスで、決済と広告など。決済はGMVでだしているのか?takerateでいうたらとれても1-3%ぐらいな気はするので、広告のほうが売り上げが大きいのだろうか。

ちょっと気になったのはMAUは伸びているが、*MAUとは、Monthly Active Usersの略であり、月1回以上GOアプリを起動したユーザー数をいいます(配車サ ービスを利用したか否かは問いません。)ということがかいてあり、どのぐらい配車をしたユーザーのMAUが高いか低いかはまだわかっていない。ただひらいたってことは乗る気があるということではあるので、伸びてはいる気がする。DLが3500万あるとしたらアクティブが10%ほどという感じか。ここがどのぐらいまで伸ばしていけるか、認知拡大から利用拡大へのフェーズにはいったような気がする。

自動運転やライドシェアは明記あまりない

あまりよく自分も上場目論見書のすみすみから読んでいるわけではないが、ライドシェアなどのようなものに対してはあまりふれていなかった、自動運転は今後の成長戦略としては入っていた。

Uberという脅威

これまでのGOに対する投下額がどのぐらいかはわからないが、Uber自体も日本に対して非常に熱い視線を送っている。ブランド認知においては、先ほどのグラフはあったが、あくまで当社調べというリサーチであったため、Uberも結構なお金をつかって今認知をとろうとしているので、脅威だと思う。それに対してどう打ち手をうっていくのか。気になるところではある。

Valuation感

直接競合っぽいところでいうと、UberがEV/sales 3倍・PER18倍。Grab EV/Sales 2.5倍 。日本だと二面性プラットフォームとしてのメルカリはPSR3倍、PER23倍ほど。プラットフォームっぽさの切り口でいうとSansanがPSR3.6倍、PER40倍。

GOは今期だけでみるとPSR4-5倍の、PER25-30倍ぐらいというValuationのつき感であるとしたならば、高成長プラットフォームとしてみられている気はする。

-参照

https://www.nikkei.com/nkd/disclosure/tdnr/20260615571286/

https://www.jpx.co.jp/listing/stocks/new/t13vrt0000016v9l-att/06GO-1s.pdf

移動とテクノロジー

ざっと斜め読みしたが、一旦認知含めてではダントツに高い企業になった中でやはり2つの拡大が今後の成長戦略としては重要なんだろうともう。1つが提携タクシー会社の拡大だ、これはM&Aなどもより上場することによってDebtをうまく活用したものもやっていくのであろう。さらにもう一つはMAUの拡張であろう。いかにつかってもらうかということに対しても、例えばこの後の戦略にあったエコノミー・相乗りなどのものをつかって対象ユーザーを増やしたりしていくのであることが見えた。

タクシー会社を拡大し、MAUが上がれば自ずとそのユーザーはGOを利用しつづける。その認知と利用方法の拡大ありがキモなんだろうと思う。MAUにおいて、ひらいたけど使わなかったユーザーがどういう理由なのだろうかが気になる。自分もいうても、ピークじには全然GO含めて配車アプリがつながらなかったりするので、そういう要因もあるのだろう。

今後も移動とテクノロジーについては自分も考えていきたいテーマなので今回はGOの上場資料を斜め読みしてみた。

-時代通信(紙のメルマガ・月1発行)

立ち止まって時代のことを考える記事とインタビューを毎月送付しております。

https://www.notion.so/317f3d7571ce80bd9034e0053128f390

-時代編集会議(Podcast)

時代社の編集会議であり、時代を考えている人にインタビューしたりしてます。

Spotify: